Что такое аффилированные компании. Стать. Определение основных понятий

- Что такое аффилированные компании. Стать. Определение основных понятий

- Аффилированные лица родственники. Сделки ООО с родственниками руководителя: последствия

- Аффилированные лица простыми словами. Аффилированная компания –, что это такое простыми словами

- Аффилированные лица и бенефициары разница. Как определить бенефициара, если он этого не хочет

- Аффилированная компания пример. Аффилированные лица – кто это простыми словами, примеры

- Аффилированные лица налоговый кодекс. Аффилированные лица

Что такое аффилированные компании. Стать. Определение основных понятий

Информация об изменениях:

от 26 июля 2006 г. N 135-ФЗ в статью 4 настоящего Закона внесены изменения,по истечении девяноста дней после дня официального опубликования названного Федерального закона

Статья 4. Определение основных понятий

В настоящем Законе используются следующие понятия:

аффилированные лица - физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

аффилированными лицами юридического лица являются:

член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

лица, принадлежащие к той, к которой принадлежит данное юридическое лицо;

лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

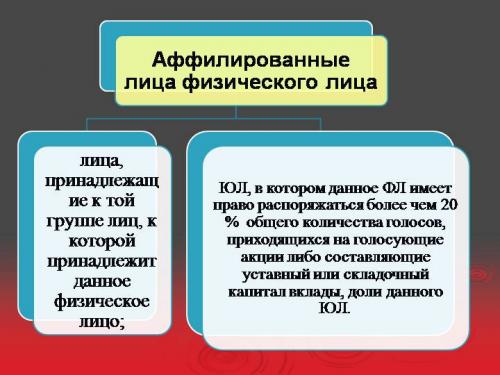

лица, принадлежащие к той, к которой принадлежит данное физическое лицо;

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Аффилированные лица родственники. Сделки ООО с родственниками руководителя: последствия

Мать жены руководителя ООО является аффилированным лицом руководителя ООО, а сделка между ООО и тещей руководителя ООО признается сделкой с заинтересованностью

Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, согласно ст. 4 Закона № 948-1 являются:

- лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

- юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Как указал Президиум ВАС РФ в Постановлении от 22.03.2012 № 14613/11, для признания какого-либо лица аффилированным ст. 4 Закона № 948-1 не требует наличия у него статуса индивидуального предпринимателя или осуществления им предпринимательской деятельности без оформления такого статуса.

Группой лиц признается в том числе следующая совокупность физических лиц по признаку: физическое лицо, его супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры. Также группой лиц являются лица, каждое из которых по данному признаку входит в группу с одним и тем же лицом, а также другие лица, входящие с любым из таких лиц в группу по данному признаку ( пп. 7 , 8 п. 1 ст. 9 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции»).

Пунктом 1 ст. 45 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» определено, что сделкой, в совершении которой имеется заинтересованность, признается сделка, в совершении которой имеется заинтересованность члена совета директоров (наблюдательного совета) общества, единоличного исполнительного органа, члена коллегиального исполнительного органа общества или лица, являющегося контролирующим лицом общества, либо лица, имеющего право давать обществу обязательные для него указания.

Указанные лица признаются заинтересованными в совершении обществом сделки в случаях, если они, их супруги, родители, дети, полнородные и неполнородные братья и сестры, усыновители и усыновленные и (или) подконтрольные им лица (подконтрольные организации):

- являются стороной, выгодоприобретателем, посредником или представителем в сделке;

- являются контролирующим лицом юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке;

- занимают должности в органах управления юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке, а также должности в органах управления управляющей организации такого юридического лица.

В соответствии с п. 6 ст. 45 Федерального закона № 14-ФЗ сделка, в совершении которой имеется заинтересованность, может быть признана недействительной по иску общества, члена совета директоров (наблюдательного совета) общества или его участников (участника), обладающих не менее чем одним процентом общего числа голосов участников общества, если она совершена в ущерб интересам общества и доказано, что другая сторона сделки знала или заведомо должна была знать о том, что сделка являлась для общества сделкой, в совершении которой имеется заинтересованность, и (или) об отсутствии согласия на ее совершение. При этом отсутствие согласия на совершение сделки само по себе не является основанием для признания такой сделки недействительной.

Суды признают тещу и зятя аффилированными лицами, а договоры, заключенные между организацией (ООО) и тещей руководителя ООО, сделкой, в совершении которой имеется заинтересованность (Постановления Восьмого арбитражного апелляционного суда от 28.06.2013 по делу № А70-12350/2012 , Пятнадцатого арбитражного апелляционного суда от 01.08.2014 № 15АП-6220/2014 по делу № А53-22964/2013).

Аффилированные лица простыми словами. Аффилированная компания –, что это такое простыми словами

Слово «аффилированный» происходит от латинского слова «филиалис», что означает «сыновний».

Таким образом, слова филиал и аффилированность происходят из одного корня и означают схожие, хотя и не тождественные понятия.

Бизнес и экономика

Чаще всего под словом «аффиляция» подразумевается юридический термин, касающийся различных коммерческих организаций и некоммерческих учреждений. В общих чертах это означает зависимость одной организации от другой, более крупной.

Такая дочерняя компания может осуществлять самостоятельную коммерческую деятельность, выступая де-юре в качестве самостоятельного хозяйствующего субъекта. Однако, вся стратегия развития производства и развития подобного филиала зависит от решений вышестоящей организации.

Аффилированные компании всегда выступают и действуют в интересах друг друга, помогая решать задачи развития бизнеса, а также конкурентной борьбы.

В российском законодательстве аффилированность юр.лиц не прописана настолько же исчерпывающе, как в странах Запада. У нас это более размытое и общее понятие.

Главные признаки аффиляции

Так, налоговый свод законо в в ст. №№20 и 105 содержит понятие взаимосвязанных компаний (организаций). В ФЗ №948 довольно кратко указываются главные признаки аффиляции:

- Аффилированная фирма владеет правом голоса при принятии решений собранием акционеров.

- Владеет частью акций или долей в уставном капитале «дочки», что даёт ей возможность осуществлять непосредственный контроль над её действиями.

- Руководитель одной компании состоит в родственных связях с руководителем другой компании.

- Старшая аффилированная компания вправе отменять или временно останавливать решения, принятые компанией-дочкой.

На деле создание аффилированных организаций часто имеет своей целью искусственное дробление одного большого бизнеса на несколько меньших частей. Итогом этого становится уменьшение налогового бремени, либо уклонение от выплаты налогов в бюджет.

В данном случае аффиляция становится одной из относительно честных схем увода прибыли из-под контроля налоговых служб.

Кто может выступать аффилированным лицом

Согласно НКРФ, аффилированными лицами для юр.лица могут являться:

- Член управляющего органа компании, или единоличный владелец организации.

- Владелец более, чем 1/5 части акций компании, или её паевого, уставного капитала. Владельцем акционерных голосов в данной ситуации может выступать как частное лицо, так и некая фирма.

- Для юридического лица, входящего в состав некой коммерческой группы (холдинга, ФПГ) аффилированными лицами считаются все члены управляющего совета.

В отношении частных лиц (ИП) аффилированными будут следующие лица:

- Состоящие в одной группе, или коммерческом объединении, куда входит и данное физлицо.

- Компания, в которой данный гражданин владеет более1/5 части уставного капитала или такой же долей акций.

В качестве примера из российского бизнеса можно привести:

- В. Аликперов, выступает как единоличный исполнительный директор «Лукойла», хотя и владеет официально всего 2,5% акций компании. Но его руководящее положение позволяет однозначно определять его как аффилированное лицо по отношению к компании «Лукойл».

- АО«Роснефтегаз» имеет во владении свыше ½ части акций компании «Роснефть». Соответственно, она является аффилированной по отношению к «Роснефти».

- Относительно родственных связей можно привести следующий пример. В. Трактовенко является единоличным владельцем «Банкирского дома С-Петербурга», в то время, как его сын, В. Трактовенко – сетью кафе «Микс». Соответственно, эти две юридические организации являются по отношению друг к другу аффилированными.

Интернет

В интернет-технологиях также можно встретить понятие «аффиляция». Под этим термином подразумеваются сайты, выступающие не в самостоятельной роли, а в виде вспомогательного ресурса, задача которого – продвижение основного интернет-контента. Также подобные аффилированные сайты называют сателлитными, или дорвеями.

Часто в интернете создаётся целая сеть и з сайтов-сателлитов, содержащих ссылки перехода на основной ресурс (страницу, веб-сайт).

Поисковики, тот же Яндекс, обычно рассматривают такие сайты как двойники, и выдаёт в поисковом запросе только один из них, либо же вообще игнорирует их все.

Психология

В психологии под термином «аффиляция» подразумевается необходимость человека в создании эмоционально тёплых, дружески-доверительных отношений с другим человеком.

Формируется такая потребность под влиянием воспитания, внутрисемейных отношений, взаимоотношений со сверстниками – соседями по двору или одноклассниками.

В противном случае у индивидуума могут возникать чувства одиночества, беспомощности перед возникающими проблемами, тревога за будущее. Возникает потребность в духовной аффиляции из социального характера человека как личности.

Впрочем, встречаются люди, не практически не испытывающие потребности в аффеляции с другими людьми – так называемые мизантропы.

Аффилированные лица и бенефициары разница. Как определить бенефициара, если он этого не хочет

Банки, связанные действием законодательства о противодействии отмыванию денежных средств, пользуются специальными методиками для выявления бенефициаров. Из закона 115-ФЗ следует, что бенефициар – это физлицо, которое прямо или через третьих лиц владеет более 25% в капитале компании. При этом если прямое участие в капитале очевидно, то косвенное выявить не так-то просто.

Банки обычно применяют п. 3 ст. 105.2 Налогового кодекса РФ, в котором доля косвенного участия в капитале фирмы организации определяется так:

1 Выявляется цепочка организаций-бенефициаров с прямым участием в капитале каждого последующего звена.

2 Устанавливаются доли прямого участия таких бенефициаров в капитале каждой последующей фирмы.

3 Определяется произведение долей прямого участия в каждой последующей организации. Это и будет доля косвенного участия.

Пример:

Физлицо имеет 40% долей в ООО «Рога и копыта», которое, в свою очередь, формально владеет 60% акций в ЗАО «Копыта и рога». Произведение долей участия в капитале будет составлять: 0,4 * 0,6 = 0,24 или 24%.

Подробно о том, как распознать конечного бенефициара, можно прочитать в разъяснениях Минфина РФ от 16 августа 2013 г. № 03-01-18/33535; от 21 июня 2013 г. № 03-01-18/23476; от 12 марта 2012 г. № 03-01-18/1-27, а также в письме УФНС России по г. Москве от 7 июня 2012 г. № 16-15/050574@.

Отметим, что помимо формальных признаков косвенного участия физлица в капитале фирмы, должны присутствовать и другие факты, свидетельствующие о том, что гражданин не просто акционер, а бенефициарный владелец, контролирующий компанию (п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П):

- Физлицо должно владеть или контролировать через других лиц свыше 25% общего числа акций/долей с правом голоса.

- Физлицо может влиять на решения, принимаемые исполнительным органом юрлица (например, советом директоров или генеральным директором). Речь идет о любых решениях, в том числе о выдачах кредитов, финансовых операциях, реорганизации компании и так далее.

Также банки вправе сами определять и другие факторы, по которым они выявляют бенефициаров своих клиентов. Иногда это становится причиной недоразумений: кредитная организация блокирует счет на основании подозрений в отмывании средств, а выяснить, в чем именно подозревают компанию, не представляется возможным из-за конфиденциальности внутренних протоколов банка.

Аффилированная компания пример. Аффилированные лица – кто это простыми словами, примеры

Значение слова

В печатных средствах массовой информации очень часто можно встретить списки, в которых перечислены аффилированные лица, различных организаций, но обычно банков. Однако многие люди не понимают смысл этого определения и зачем печатаются подобные списки.

Для того чтобы разобраться в этом вопросе, первым делом нужно обратиться к определению. Толковый словарь говорит, что аффилированное лицо — это лицо, имеющее возможность оказывать определенные действия на работу других лиц , которые занимаются собственным бизнесом.

При этом аффилированное лицо может быть как организацией, так и индивидуальным предпринимателем, это не играет никакой роли.

Если говорить по-простому, то аффилированным лицом может считаться человек или организация, которые могут самостоятельно производить контроль над деятельностью акционерного общества. Данный термин появился в нашей стране не так давно, первое упоминание о нем датируется 92 годом.

Наше российское законодательство позаимствовало этот термин из английского языка, а также из английского и американского прав. Однако, понятие аффилированной компании в законодательствах России и Европы несколько различаются.

В Европейских странах это словосочетание применяется исключительно к тем организациям, которые становятся полностью зависимы от других фирм, то есть самостоятельно никакие вопросы они решать уже не могут. В России определение слов “аффилированный” менее строгое, оно может применяться как к лицам полностью зависимым, так и к преобладающим.

Основным фактором является то, что аффилированность это всегда возможность воздействовать на работу организации. Словосочетание же “аффилировать кого-то” означает действие, когда человека из одной фирмы вводят в состав другой организации.

Схема: Кто может выступать аффилированным лицом

Признаки аффилированности

Основным признаком аффилированности является сам факт взаимоотношений между организацией или индивидуальным предпринимателем и аффилированным лицом. То есть сам факт того, что это лицо может производить действия над предпринимательской деятельностью организации или человека. Это взаимоотношение является зависимостью, которая проявляется только в определенных случаях:

- если у лица есть своя доля в уставном капитале организации;

- если у лица есть право на то, чтобы давать указания, которые нельзя будет не исполнить благодаря тому, что у есть достаточный правовой статус для этого;

- если имеются родственные связи.

Список этих ситуаций совсем небольшой, но в повседневности организаций они случаются нередко.

Аффилированное лицо юридического лица

Для юридического лица, то есть для организации, аффилированным лицом может быть:

- сотрудник самой организации, который непосредственно занимается управлением;

- любой человек, у которого есть 20% и более акций, но только если у всех них есть право голоса);

- юридическое лицо, которое не выходит в финансово-промышленную группу.

Также существует специальная процедура , называемая аффилиацией, которая представляет собой интеграция сотрудников одной компании в действующую структуру другой компании. причем в такой ситуации у последней не изменяется собственник.

При аффилиации входящим структуру лицом может стать человек, входящий в совет директоров, а также организации, входящие в ФПГ, которые имеют некоторые полномочия, которые позволяют оказывать воздействие на работу организации.

Аффилированное лицо физического лица

Для физического лица, у которого имеется своя предпринимательская деятельность,то есть для индивидуального предпринимателя, аффилированными лицами могут быть:

- лица, состоящие в этой же группе;

- юридическое лицо,акциями которого 20% владеет физическое лицо, при этом акции обязательно должны быть с правом голоса;

- юридическое лицо, частью уставного капитала которого (а именно 20 и более %) владеет физическое лицо.

Акционерные общества обязаны на постоянной основе предоставлять в Федеральную комиссию по ценным бумагам список лиц, которые являются для них аффилированными, данный факт установлен законодательством.

Помимо этого, для акционерных обществ является обязательным каждый год предоставлять подобный список для публикации в средствах массовой информации . В данных списках помимо перечисления всех лиц также должно быть указано, сколько процентов акций имеет каждое из них, а также их типы.

Именно эти списки можно зачастую увидеть в печатных СМИ, таким образом организация отчитывается не только перед органом власти, но и перед акционерами организации. Помимо этого данные списки нужны для бухгалтерской документации.

Предоставление таких списков является обязательным для того, чтобы служба по предупреждению создания монополии могла следить, не сговариваются ли организации между собой по поводу цен.

Ранее некоторые организации делали это для того, чтобы выдавить всех конкурентов с рынка и монополизировать его, такие действия организаций могут даже парализовать рынок. Чтобы подобных ситуаций не случалось, ФАС России следит за этими списками.

Аффилированные лица налоговый кодекс. Аффилированные лица

Аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Слово "аффилированные" от английского слова "affiliate" — компаньон, партнер.

Определения из нормативных актов

Гражданский кодекс Российской Федерации

Статья 53.2. Аффилированность (введена Федеральным законом от 05.05.2014 N 99-ФЗ)

"В случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом*".

* Термин "Аффилированные лица" определен статьей 4 Закона РСФСР от 22.03.1991 N 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках":

Аффилированными лицами юридического лица являются:

- член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

Аффилированными лицами физического лица , осуществляющего предпринимательскую деятельность, являются:

- лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

В налогообложении термин "аффилированные лица" использовался до 01.01.2017 в связи с правилами Тонкой капитализации . В России правило тонкой капитализации сформулировано в п. 2 ст. 269 НК РФ в виде норм, регулирующих контролируемую задолженность перед иностранной организацией . С 01.01.2017 термин "аффилированные лица" исключен из текста НК РФ ФЕДЕРАЛЬНЫМ ЗАКОНОМ от 15 февраля 2016 года № 25-ФЗ "О внесении изменений в статью 269 части второй Налогового кодекса Российской Федерации в части определения понятия контролируемой задолженности". Вместо этого термина применяется близкий по значению термин " взаимозависимые лица ".

До 1 января 2017 года Контролируемой задолженностью перед иностранной организацией считается непогашенная задолженность по долговому обязательству российской организации перед иностранной организацией при условии, что эта иностранная организация прямо или косвенно владеет более чем 20 процентами уставного (складочного) капитала (фонда) российской организации.

Контролируемой задолженностью считается также непогашенная задолженность по долговому обязательству российской организации перед российской организацией, признаваемой в соответствии с законодательством России аффилированным лицом указанной иностранной организации, а также по долговому обязательству, в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства российской организации.

Аффилированные лица и Взаимозависимые лица

В Налоговом кодексе России применяется также близкий по значению термин - взаимозависимые лица . Этот термин применяется в отношении правил налогового контроля при трансфертном ценообразовании .

Различие в назначении терминов "аффилированные лица" и " взаимозависимые лица " в том, что понятие " взаимозависимые лица " применяется исключительно для целей налогообложения, а термин "аффилированные лица" применяется в иных отраслях права.